信用卡欠款无力偿还?上岸只需一步!建议逾期持卡人收藏!

文章发布于:2022-01-28 10:23:20

社会在飞速发展着,人们的生活方式也发生了天翻地覆的变化,比如日常的消费方式,以前都是一手交钱一手交货,而现在移动支付成为了主流,而信用卡也是非常受欢迎的一种消费方式,毕竟信用卡使用起来非常方便,还有一定的透支功能。

然而随着信用卡用户的不断增多,也产生了很多问题,因为每个人的消费观念和消费能力都是不同的,很多用户使用其信用卡来不知节制,导致不能及时还清欠款,信用卡也因此逾期。

信用卡逾期后会给持卡人带来怎样的弊端呢?

一、逾期后,个人征信就会出现“止付”状态,就是常说的征信不良记录。一旦逾期征信就会出现“污点”,没有回旋的余地。并且想要消除征信的不良记录,需要还清欠款后5年之后自动消除。

二、也是逾期后困扰负债人的根源问题。每个月的罚息和违约金。可能有些负债人还不知道,逾期后每个月增长的罚息和违约金是逾期总欠款的6.5%。举个例子,欠款十万一个月的罚息及违约金就是6500元。记好,是平白无故多出来的6500元。

三、催收和起诉。催收大家都知道,欠钱不还必有催收上门讨债。银行催收追不回欠款会委托第三方催收讨债。第三方催收的讨债方式五花八门,最可耻的是会用欺骗的手段骗逾期持卡人还款进去,且还的钱都是在填补利息和违约金,并不能还进本金,说白了就是在变相增加负债人的债务负担。

起诉。有些持卡人认为起诉离自己很遥远,这种想法恰恰是错误的。逾期后的起诉大部分是在逾期5个月左右,银行会统一起诉逾期持卡人。不过时间不是固定的,或早或晚。但是起诉是银行催收的“必经之路”。

很多人承担着沉重的债务,还要面临着高额的违约金和利息,每月5%的违约金和万五的利息,欠款5万元,一个月的违约金和利息就是3250元左右,对逾期持卡人来说是一种额外的负担。

此外还要忍受催收的骚扰,每天几十上百条催收电话和短信,还有可能会被爆通讯录、上门催收,严重时还会被银行起诉,逾期持卡人承担着沉重的债务的同时,还有非常大的心理压力。

不过信用卡逾期后想要上岸是很简单的,只需要做到一步,那便是停息分期,如果逾期持卡人实在没办法一次性还清欠款的话,可以和银行协商,达成个性化分期协议,也就是停息分期。

达成停息分期后,既可以停止高额的违约金和利息,也可以停止催收,避免骚扰的同时也能规避被银行起诉的风险。同时欠款最高可停息分期5年60个月,就算欠款10万元,分期60期后,每月还款也不到1700元。

协商停息分期后:

一、停催停诉。

二、停掉罚息和违约金的增长。

三、有几率减免部分的欠款。

四、超长的分期还款时间。(最高5年60期)

具体银行的停息分期政策:

交通银行:最高可停息分期60期,小额可以分多期,每月还款最低几百块钱。

兴业银行:最高可停息分期60期,小额可以分多期,处理速度较快。

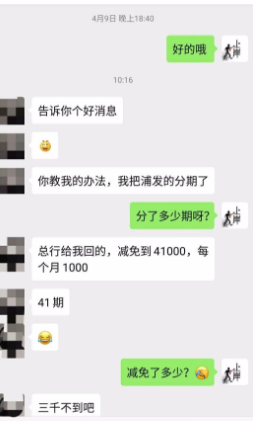

浦发银行:最高可停息分期60期,减免力度非常大。

民生银行:最高可停息分期60期,有减免可能性。

招商银行:最高可停息分期60期,根据逾期持卡人的现况分期。

需要首付的银行还包括:中信、光大、华夏、平安,需要协商这些银行的持卡人需要首付资金才可以进行协商。

专注信用卡停息分期真实案例,在未来的路上不忘初心,砥砺前行。感谢阅读,欢迎评论,也可以④信了解,解决更多信用卡逾期的债务问题,希望我的专业知识能够帮助到大家,一起加油。

希望每位负债人都能及时合理地处理自己的债务,早日走出债务泥潭!

感谢支持,欢迎点赞,欢迎分享,让更多的逾期负债持卡人看到!